1.工程造价计算基础公式

根据粤建1113号文的规定,营改增后,工程造价按以下公式计算:

工程造价=税前工程造价×(1+增值税税率)

根据税务部门规定,建筑业增值税税率为11%。所以营改增后,重点是如何计算税前工程造价,如何计算不含进项税额的各项费用。目前广东省定额基价中的人工费、材料费、施工机具使用费、企业管理费、利润和规费等都是包含了进项税额的价格,所以首先应考虑如何把定额基价调整为不含进项税额的价格。其次,价差调整时也要采用不含进项税额的材价信息。

2.定额基价的调整

目前广东省定额基价中的人工费、材料费、施工机具使用费、企业管理费、利润和规费等都是包含了进项税额的价格,首先应把定额基价调整为不含进项税额的价格。下面以广东省建筑与装饰工程综合定额(2010)中子目A21-69小型池槽模板子目为例,分析定额基价的调整方法。调整前定额基价基本情况见表1。

2.1人工费调整

根据粤建1113号文的规定,人工单价仍按编制期定额基价计算,即人工费不调整。根据扣除进项税额的原则,人工费应该要调减,但考虑到新规定把企业管理费中的工会经费、职工教育经费改列入人工费,人工费又相应要调增,一减一增,相互抵消,故人工费不调整。

2.2 材料费调整

材料费应扣除现行定额中材料价格包含的进项税额,除税材料价格=材料价格/(1+综合折税率)。根据各种材料的综合折税率表,可见案例定额子目中的四种材料属于第3类,综合折税率为16.52%,材料费调整如下:

松杂板枋材:1598.55/(1+16.52%)=1371.91

圆丁50~75:196.64/(1+16.52%)=168.76

嵌缝料:7.3/(1+16.52%)=6.27

隔离剂:49.2/(1+16.52%)=42.23

2.3 施工机具使用费调整

施工机具使用费应扣除现行定额中机械台班价格包含的进项税额:

除税机械台班单价=∑[机械台班单价构成项目金额/(1+税率)]

除税仪器仪表台班单价=(仪器仪表摊销费+维修费)/(1+16.32%)

根据各类机械台班单价构成项目适用税率表,可知除停滞费外其他构成项目适用税率都是17%,案例定额子目中的机械不存在停滞费,机械费调整如下:

载货汽车装载质量6t:156.86/(1+17%)=134.07

木工圆据机直径500(mm):19.04/(1+17%)=16.27

2.4 企业管理费调整

营改增后,企业管理费中的工会经费、职工教育经费改列入人工费,同时把城市维护建设税、教育费附加和地方教育费附加暂列入企业管理费。企业管理费还应扣除现行定额中企业管理费包含的进项税额,管理费调整公式如下:

除税管理费=定额管理费×综合调整系数

以人工费、机械费之和为基数计算企业管理费的,综合调整系数为1.14;以人工费为基数计算企业管理费的,综合调整系数为1.09。

广东省建筑与与装饰工程综合定额(2010)中管理费计算以人工费为基数,故综合调整系数为1.09。

企业管理费:625.28×1.09=681.56

综上所述,该案例子目调整后的定额基价人工费不调整,材料费由1851.69元调为1589.16元,机械费由175.9元调为150.34元,管理费由625.28元调为681.56元。

3.分部分项工程费计算

3.1定额分部分项工程费

假设定额工程量为1.44:

定额分部分项工程费=定额工程量×调整后的定额基价=1.44×4618.14=6650.12

3.2价差

调整价差用的信息价采用不含税价格。2016年第一季度广州市发布了营改增版的常用材料税前综合价格,本案例按2016年第一季度广州地区调整价差。

1)人工价差=(信息价中工日单价-定额基价中工日单价)×工日消耗量×定额工程量

=(106-51)×43.08×1.44=3411.94

2)材料价差=定额工程量×∑(信息价中材料价格-定额基价中材料价格)×材料消耗量

本案例中三种材料除了松杂板枋材外,其他两种材料价格无价差,不用调整。

材料价差=1.44×(1153.04-1313.52/1.1652)×1.217=45.12

其中:1313.52/1.1652为松杂板枋材在定额基价中的税前价格。

3)机械台班价差=定额工程量×∑机械台班单价差×机械台班消耗量

木工圆锯机的各构成项目中只有“电”的价格有变化,信息价中不含税价格0.76,定额基价中不含税价格为0.75/(1+17%),单位台班电的消耗量为24。

木工圆锯机台班单价差=[0.76-0.75/(1+17%)]×24=2.86

载货汽车的各构成项目中有“机上人工”和“柴油”的价格有变化,信息价中“柴油”不含税价格4.62,定额基价中不含税价格为5.82/(1+17%),单位台班“柴油”的消耗量为33.24,单位台班“机上人工”的消耗量为1。

载货汽车台班单价差=[4.62-5.82/(1+17%)]×33.24+(106-51)×1=43.22

木工圆锯机的定额消耗量为0.76,载货汽车的定额消耗量为0.42,则:

机械台班价差=1.44×∑(2.86×0.76+43.22×0.42)=29.27

3.3利润

利润以人工费为基数,按费率18%计算。

利润=工日消耗量×工日单价×定额工程量×18%=43.08×106×1.44×0.18=1183.63

综上所述,分别分项工程费的计算见表2。

4.措施项目费计算

1)按定额子目计算的措施项目费的计算方法同上。

2)按系数计算的安全文明施工费结合内含的进项税额与计算基数的变化,按下式调整:

除税安全文明施工费费率=定额安全文明施工费费率×综合调整系数

以分部分项费用为计算基数的,综合调整系数为1.22;以人工费为计算基数的,综合调整系数为1.09。

3)其他措施项目费不做调整。

故案例中除税安全文明施工费费率=3.18%×1.22=3.88%,其他措施项目费不变。

5.工程造价汇总计算

规费不调整,税金由原来的综合税金3.527调整为增值税率11%。

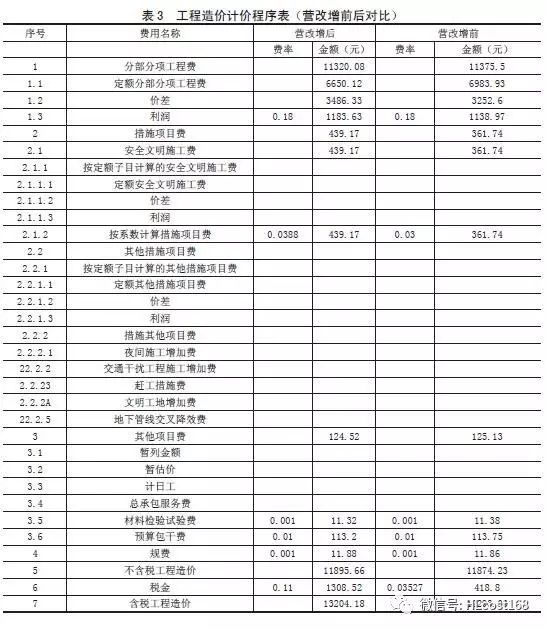

最终本案例营改增前后的工程造价对比见表3。

- 加群专用

- 加入专属土木工程群

-

- 微信公众号

- 关注每天分享工程资料

-